太平洋证券股份有限公司曹佩,王景宜近期对神州数码进行研究并发布了研究报告《自主品牌收入高增,接连斩获头部客户大单》,本报告对神州数码给出买入评级,当前股价为36.0元。

神州数码(000034)

事件:公司发布2024年三季报。2024年前三季度,公司实现营业收入915.71亿元,同比增长8.81%;归母净利润实现8.94亿元,同比增长5.04%;扣非归母净利润8.61亿元,同比增长2.10%。

公司三大业务板块收入均取得良好增长:1)数云服务及软件业务收入累计实现20.7亿元,同比增长47%;毛利率提升6.3个百分点。2)自有品牌产品业务收入累计实现38.7亿元,同比增长32%;毛利率提升1.7个百分点。其中,信创业务收入实现32亿元,同比增长56%;AI服务器业务收入实现7亿元,同比大幅增长226%;运营商行业收入突破10亿元,同比增长34%;金融行业收入大幅增长285%。3)IT分销与增值服务收入稳健增长,毛利率有所提升,毛利额实现32亿元,同比增长11%。

自主品牌神州鲲泰接连斩获运营商、银行客户大单。10月22日,公司公告中标2024-2025年中国电信服务器集采项目,标包4和包标9分别中标11%和10%的份额,供货产品为神州鲲泰系列通用服务器和AI服务器。连同之前中标移动集采,神州鲲泰已多次入围运营商破亿元的集采大单,与运营商的合作也逐步深入到算力网络等核心业务中,为其训练大模型提供AI算力资源,同时,神州鲲泰也为客户提供液冷整机柜产品,供给绿色智能算力,帮助客户有效控制PUE,打造兼顾环保与高性能的绿色智算中心。金融客户方面,神州鲲泰近期中标兴业银行24-26年信创鲲鹏服务器框架采购项目,中标金额近2亿元。公司自主品牌受到行业头部客户高度认可,随着行业信创的持续推进和AI算力的需求增长,自主品牌收入有望持续高增。

投资建议:公司为华为“鲲鹏+昇腾”核心合作伙伴,有望充分受益于信创+算力国产化持续推进。预计2024-2026年公司营业收入分别为1259.39、1328.19、1403.72亿元,归母净利润分别为14.05、16.92、19.42亿元,维持“买入”评级。

风险提示:市场竞争加剧,信创推进不及预期,宏观经济波动风险。

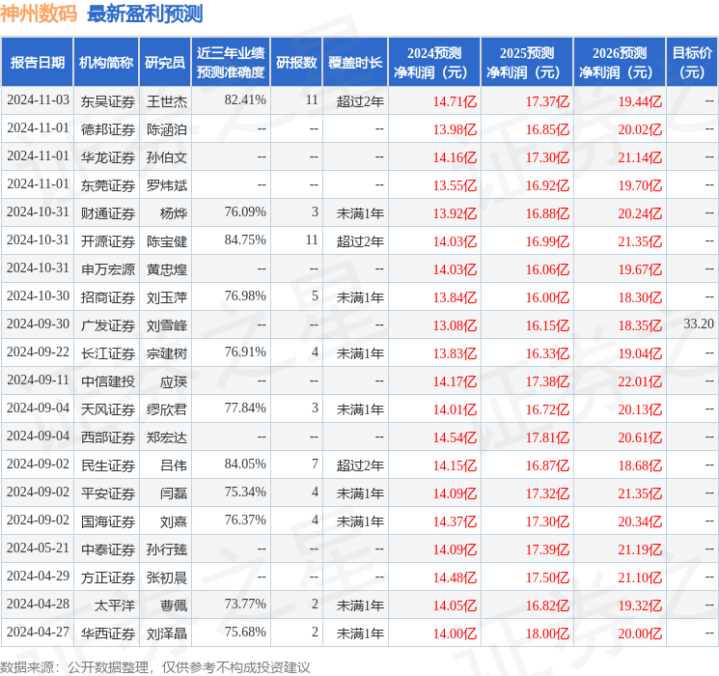

证券之星数据中心根据近三年发布的研报数据计算,开源证券陈宝健研究员团队对该股研究较为深入,近三年预测准确度均值高达84.75%,其预测2024年度归属净利润为盈利14.03亿,根据现价换算的预测PE为17.14。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级15家,增持评级4家;过去90天内机构目标均价为33.2。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。